转自:财信期货研究

02

国内:

1、1月社融信贷整体均好于预期,M1大幅回升但主要受春节错位的基数影响,后续需继续关注持续性;

2、春节期间人员流动性较好,全国客运量也高于2023年和2019年同期,电影票房较去年同期下滑,但观影人数同比增长,旅游热度高,部分景区接待游客量均较去年明显增长;

3、地产方面,商品房成交量依然较差,返乡置业未见升温,初一至初六,30城楼市商品房平均成交面积继续下滑至2019年以来新低,较去年下滑39.2%。但房地产白名单制度继续推进,多家银行表示已审批上千个白名单项目;

4、货币政策执行报告发布,要求更多注重盘活低效存量金融资源,减少对月度货币信贷高频数据的过度关注。整体来看,社融信贷数据可能有助于情绪面的好转,地产依然较为低迷;

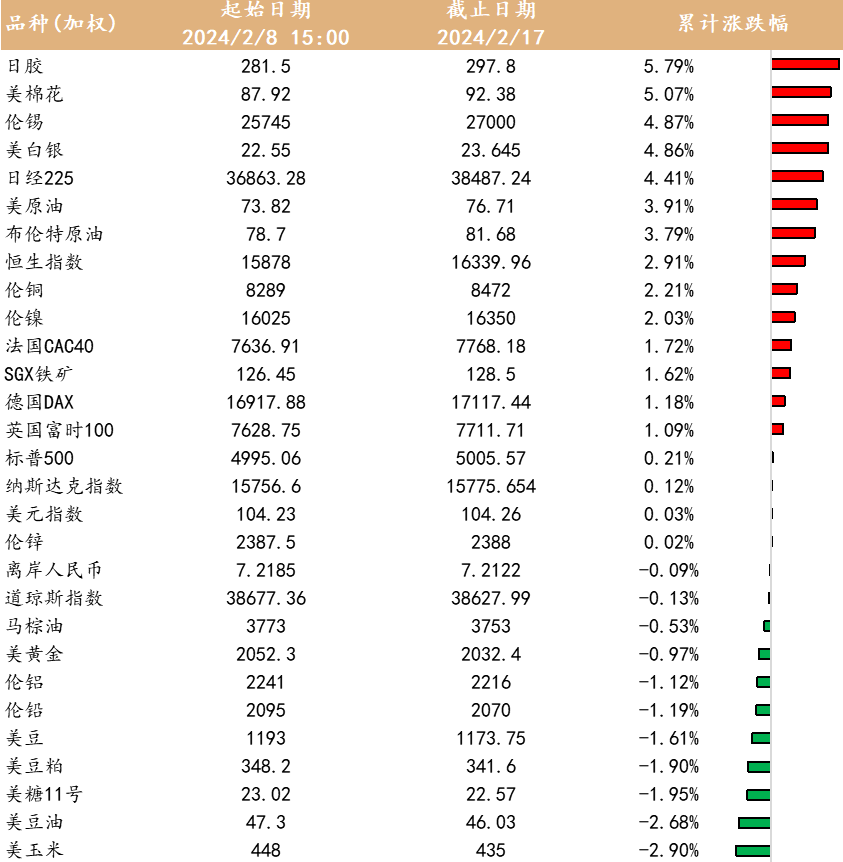

5、港股龙年开年连涨三日。周五恒生指数收涨2.48%报16339.96点,周涨3.77%;恒生科技指数涨3.71%,周涨6.89%;恒生国企指数涨2.73%,周涨4.75%。

6、未来我国每年将改造10万公里以上地下管线,今年将大力推进城市地下管网改造,实施城市排水防涝能力提升工程。据业内人士推测,若每年改造10万公里以上地下管线,则有望为近5000家相关企业183.65万从业人员带来更多机会。

海外:

1、美国CPI和PPI数据超预期,特别是鲍威尔担心的核心服务火热,通胀反弹风险瞬间点燃市场,导致首次降息预期时间明显延后,美指最高时接近105,2年期美债收益率上升10BP至4.6%,而10年期美债收益率上升6BP至4.24%。同时,欧洲主要国家及日本国债收益率具有所上涨;

2、1月零售销售数据环比大跌0.8%,跌幅为近一年最大。从分项看,零售额的下降是广泛的,在13个类别中有9个类别的销售出现下降,其中,建筑与园林材料(-4.1%)拖累最大,其次是其他商品(-3.0%)和汽车及零部件(-1.7%),表现较好的是家具(+1.5%)和餐饮店(+0.7%),但这些不足以抵消其他项目的萎缩。

3、地缘政治方面:乌克兰撤退,当地时间2月17日凌晨,乌克兰武装部队总司令瑟尔斯基在社交媒体上宣布当前战况下,出于避免乌军被包围和保护乌军官兵生命和健康的考虑,他决定将乌军从乌东部阿夫杰耶夫卡撤离至更有利防线进行防御作战;巴以谈判陷入僵局,2月8日以色列拒绝停火协议,2月14日开罗举行的巴以新一轮停火谈判无突破。

4、英国、日本陷入技术性衰退。英国第四季度实际GDP下降0.3%,降幅多于市场预期的0.1%,这是英国经济连续两个季度萎缩,日本第四季度实际GDP下降0.4%(年化值),显著低于市场预测的增长1.1%,日本经济也是连续第二个季度萎缩,因此也属于技术性衰退。

供稿 |刘

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。